Любые ошибки при заключении ипотечного договора могут ударить по бюджету. Чтобы не переплачивать банкам, важно выбрать правильный способ погашения кредита. Рассказываем, чем хорош дифференцированный платеж

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной для заемщиков стратегии выплат — дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. В российских банках обычно это аннуитетная схема. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Что такое дифференцированный платеж

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

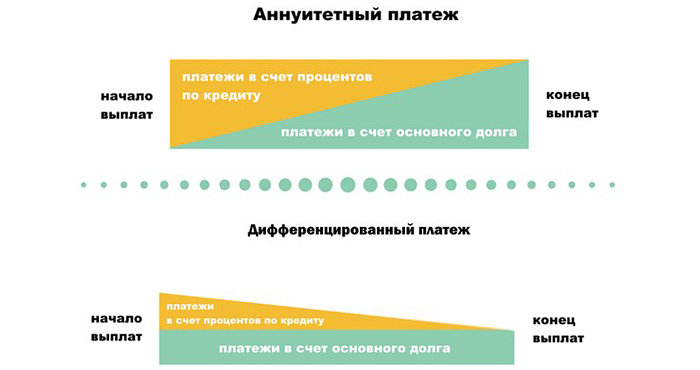

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше — отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

На графике можно проследить, как при дифференцированных платежах уменьшается размер переплат в процессе погашения долга(Фото: credits.ru)

На графике можно проследить, как при дифференцированных платежах уменьшается размер переплат в процессе погашения долга(Фото: credits.ru)

Аннуитетный и дифференцированный платеж: отличия

1. Разная методика расчета

Методика расчета аннуитетной ипотеки подстроена под то, чтобы ежемесячные платежи были одинаковыми. Для этого каждый месяц меняется и та сумма, которая идет в счет уплаты основного долга, и та, что отражает начисленные проценты. Зато общая сумма, которую предстоит регулярно выплачивать заемщику, из месяца в месяц останется неизменной.

При дифференцированной ипотеке сумма, которая идет на погашение основного долга, зафиксирована на одном и том же уровне. А вот сумма начисленных процентов меняется в зависимости от остатка долга. Поэтому ежемесячные платежи каждый раз будут разными.

Понять различия в методиках можно с помощью ипотечного калькулятора, если задать одни и те же суммы кредита, одинаковые сроки и процентные ставки, но указать разные виды ипотеки — дифференцированную и аннуитетную.

2. Разный размер платежей

При аннуитетной ипотеке ежемесячный платеж постоянный, а при дифференцированной он каждый раз меняется.